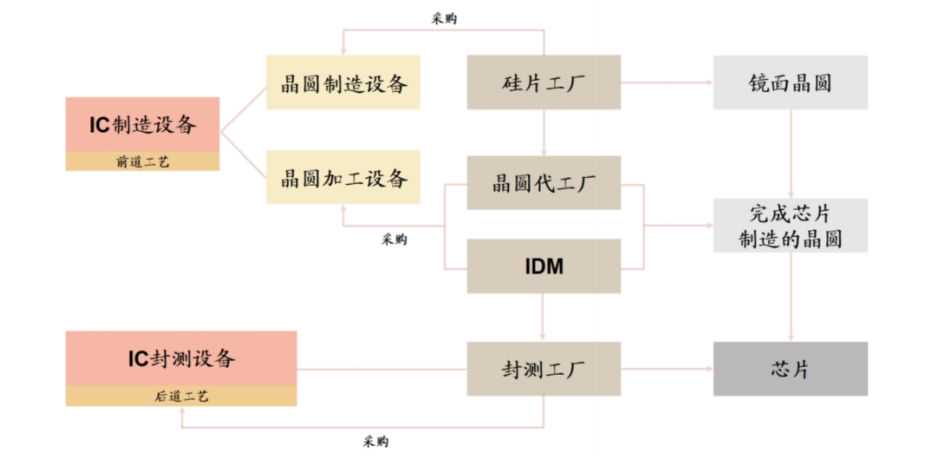

集成电路设备包括前道制造设备与后道封测设备。前道集成电路制造设备可进一步细分为晶圆制造设备与晶圆加工设备。其中,晶圆制造设备采购方为硅片工厂,用于生产镜面晶圆;晶圆加工设备采购方为晶圆代工厂/IDM,以镜面晶圆为基材实现对于带有芯片晶圆的制造;后道检测设备采购方为专业的封测工厂,并最终形成各类芯片产品。

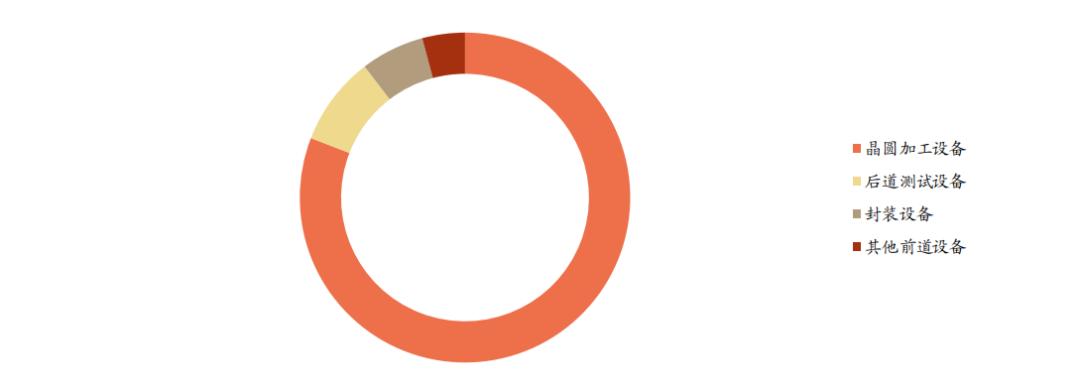

晶圆加工设备占集成电路设备总规模约80%。基于SEMI的统计数据,2018年全球晶圆加工设备总规模为521.5亿美元,占设备投资总额约81%;测试设备总规模为56.32亿美元,占比约9%;封装设备总规模为40.13亿美元,占比约6%;其他前道设备(硅片制造)总规模为26.93亿美元,占比约4%。

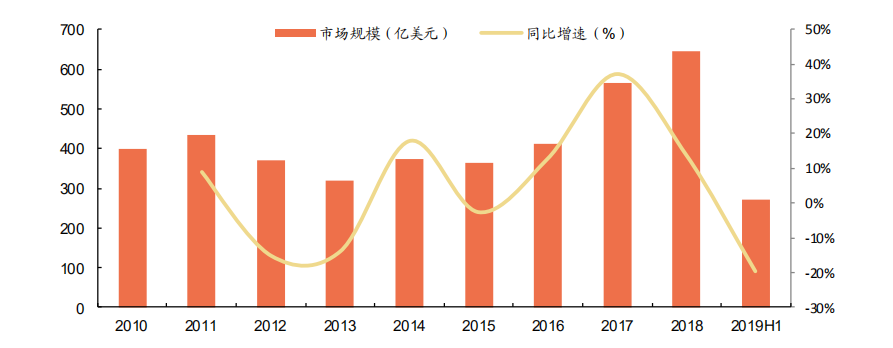

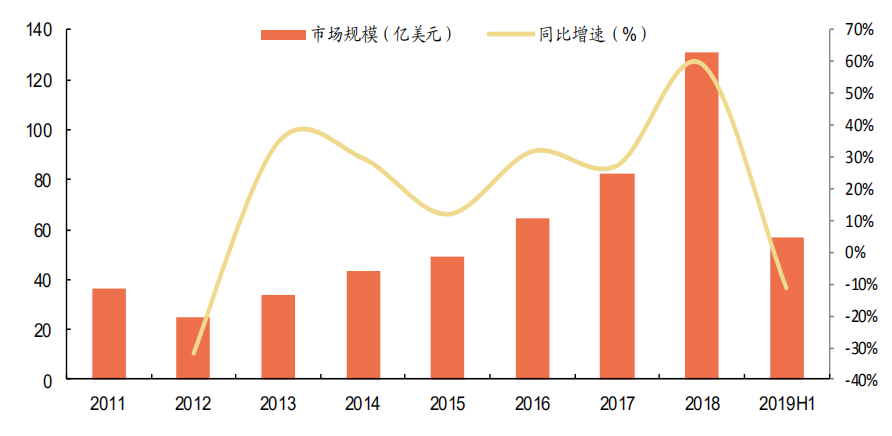

2018年全球集成电路设备市场规模为645.3亿美元。自2016年以来,全球集成电路设备市场保持连年增长态势,从区间底部365.3亿美元增长至2018年的645.3亿美元。2019年受制于存储器价格下降导致的资本扩张缩减,上半年销售规模为271亿美元,同比下降19.66%。

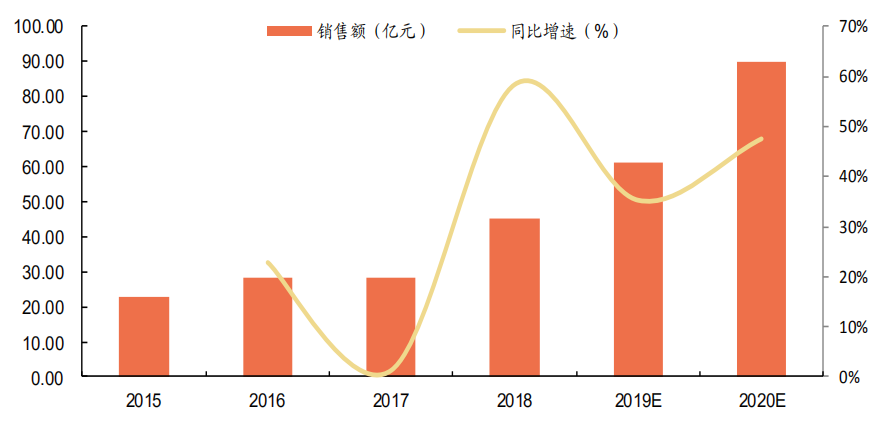

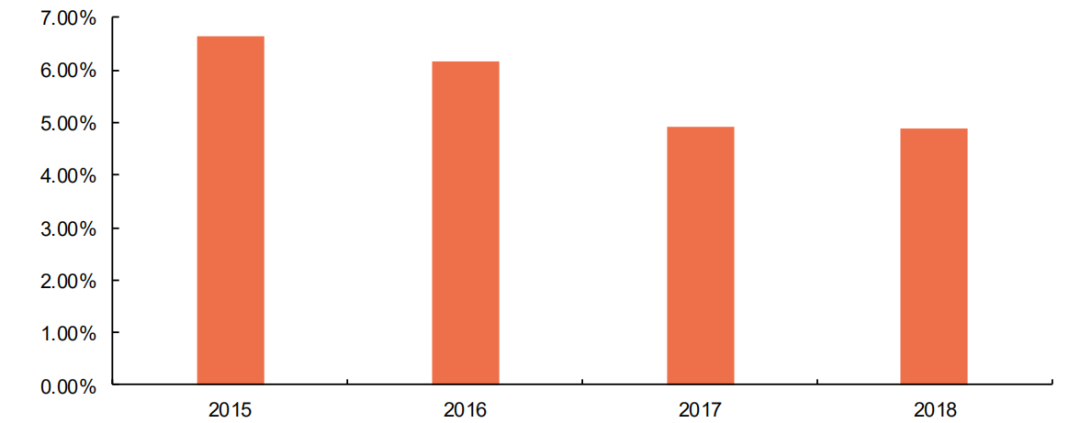

2018年我国集成电路设备市场规模为131.1亿美元。国内市场自2013年以来市场规模逐年提升,截止至2018年年末已占全球总市场约20.32%。国产化方面,2018年国产集成电路设备销售额45.10亿元,同比增长58.41%,预计至2020年将增长至90亿元。另一方面,目前集成电路设备国产化率仅为4.88%。

2.晶圆制造设备:单晶炉与CMP抛光机为核心构成

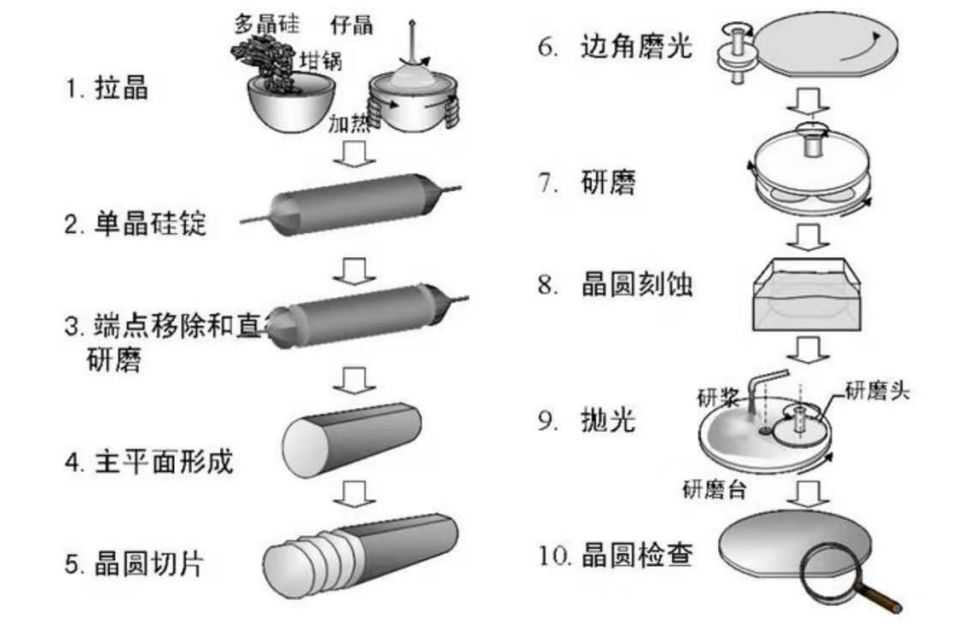

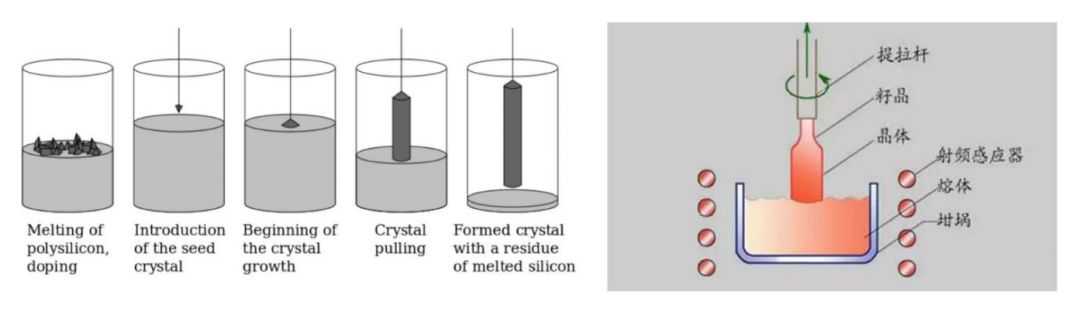

集成电路硅片制造工艺复杂,包括硅提炼与熔炼、单晶硅生长与成型。集成电路硅片制造工艺流程包括拉拉晶→切片→磨片→倒角→刻蚀→抛光→清洗→检测。各环节中,关键流程为拉晶、抛光、检测,相对应的设备分别为单晶炉、CMP抛光机、检测设备。

集成电路硅片生产以直拉法为主。将多晶硅拉制成单晶硅包括两种工艺,分别为区熔法与直拉法,其中,集成电路领域硅片主要采用直拉法制成。拉晶环节工序主要为将纯净硅加热成熔融状态→籽晶伸入装有熔融硅的旋转坩埚中→新晶体在初期籽晶上均匀延伸生长→生产单晶硅锭。

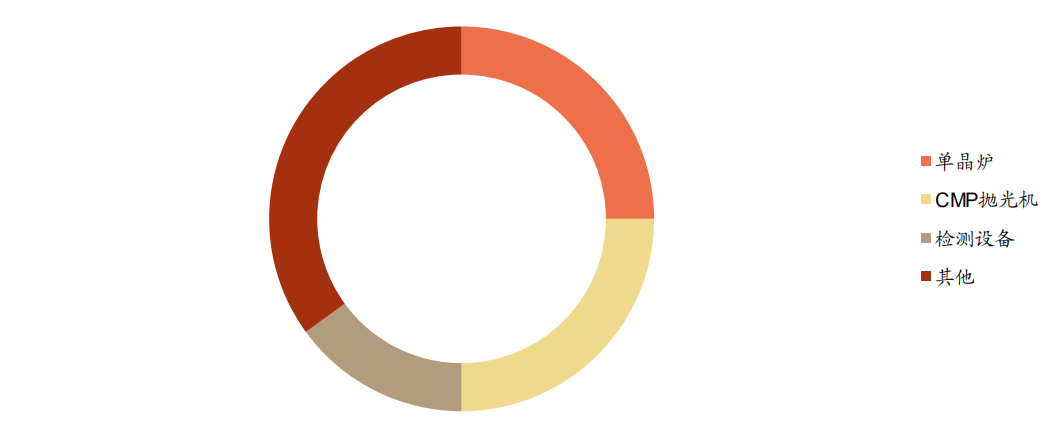

晶圆制造设备占设备投资总额约3%~5%。正如本文3.1小节所提到的,2018年全球集成电路设备价值构成中,晶圆加工设备、晶圆制造设备占比分别为81%、4%。具体来看,晶圆制造设备包括单晶炉、切割机、滚圆机、截断机、研磨系统、倒角机、刻蚀机、抛光机、清洗设备、检测设备等。其中,单晶炉、CMP抛光机分别占晶圆制造设备额约25%、25%。单晶炉由炉体、热场、磁场、控制装置等部件构成,其中,控制炉内温度的热场与控制晶体生长形状的磁场为决定单晶炉性能的关键指标之一。

竞争格局:内资供应商在太阳能单晶炉领域已具备完全竞争力,其中,综合实力居前企业包括晶盛机电、南京晶能等。另一方面,国内集成电路领域能够供应12英寸单晶炉的供应商目前数量尚小。

晶圆加工设备:行业呈现典型的寡头垄断格局

集成电路晶圆加工包括七个相互独立的工艺流程,分别为(a)扩散(ThermalProcess);(b)光刻(Photo-Lithography);(c)刻蚀(Etch);(d)离子注入(IonImplant);(e)薄膜生长(DielectricDeposition);(f)化学机械抛光(CMP);(g)金属化(Metalization)。集成电路晶圆加工过程中涉及到的设备包括光刻机、刻蚀机、薄膜设备、扩散/离子注入设备、湿法设备、CMP抛光设备、过程检测设备等。

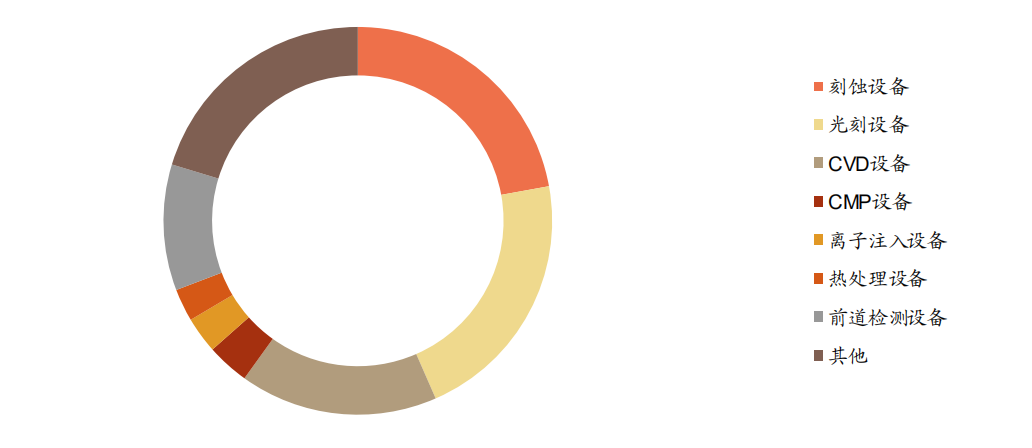

集成电路晶圆加工设备占设备总投资约75%~80%,其中,刻蚀设备、光刻设备、薄膜沉积设备为前道工序三大核心设备。根据SEMI的统计数据,2018年晶圆加工设备价值构成中,刻蚀、光刻、CVD设备占比分别为22.14%、21.30%、16.48%。

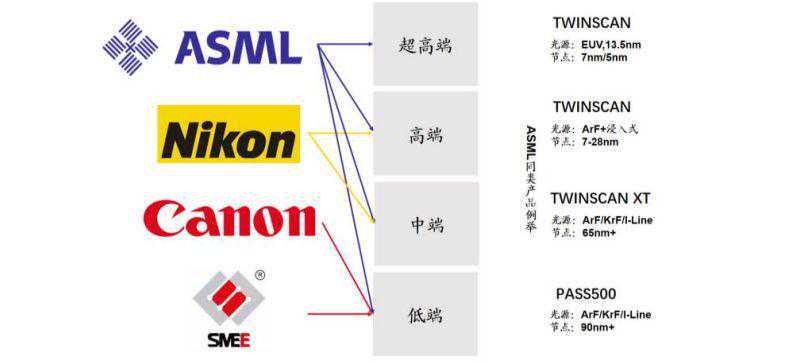

全球竞争格局:集成电路晶圆加工设备市场高度集中。我们统计了全球集成电路晶圆加工设备供应商在各自细分品类的行业集中度,行业呈现典型的寡头垄断格局。总体来看,行业前十大设备供应商市场占有率逾80%。光刻机市场尤为典型,荷兰ASML基本实现了对于全球高端光刻机市场的垄断。

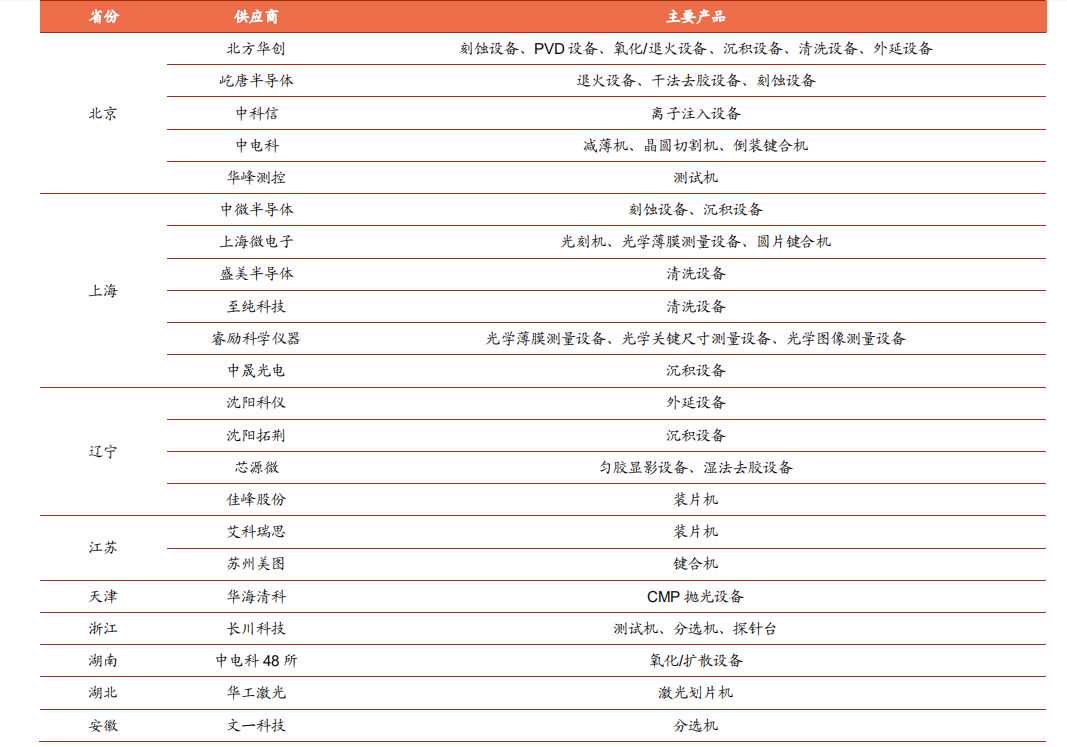

我国竞争格局:我国集成电路晶圆加工设备行业仍处于发展初步阶段的高速发展期,呈现较为明显的地域集聚性,供应商主要集中于北京、上海、辽宁等城市。目前,国内集成电路12英寸、28纳米制程主要设备已成功进入量产线,具体包括薄膜沉积设备、CMP抛光设备、刻蚀机、清洗设备、离子注入机等,其中,刻蚀机已具备一定的国际竞争力。

1.光刻机:ASML垄断超高端市场光刻机为大规模集成电路核心设备。

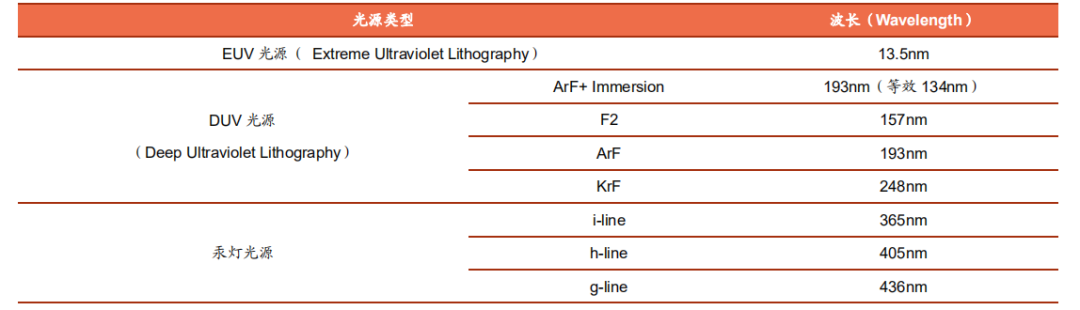

光源作为光刻机的核心构成,很大程度上决定了光刻机的工艺水平。光源的变迁先后经历:(a)紫外光源(UV:UltravioletLight),波长最小缩小至365nm;(b)深紫外光源(DUV:DeepUltravioletLight),其中ArFImmersion实际等效波长为134nm;(c)极紫外光源(EUV:ExtremeUltravioletLight),目前大部分最高工艺制程半导体芯片均采用EUV光源。

竞争格局:全球龙头为荷兰ASML,其他包括日本Nikon、日本Canon等。国内从事集成电路光刻机生产制造的企业主要为上海微电子(SMEE)与中国电科(CETC)旗下的电科装备。

ASML2017年光刻机全球市占率87.4%,其EUV光刻机实现全球垄断;

Nikon2017年光刻机全球市占率10.3%,相较ASML在价格方面具备一定优势;

Canon主要集中于面板等领域,高端光刻机市场参与不多;

SMEE为全球LED光刻机主要供应商,作为国内高端光刻机的龙头,2018年3月其所承担的“02专项”“90nm光刻机”通过国家验收,为全球第四家掌握光刻机系统设计与系统集成技术的企业,但相较于ASML代表的先进水平仍有差距。

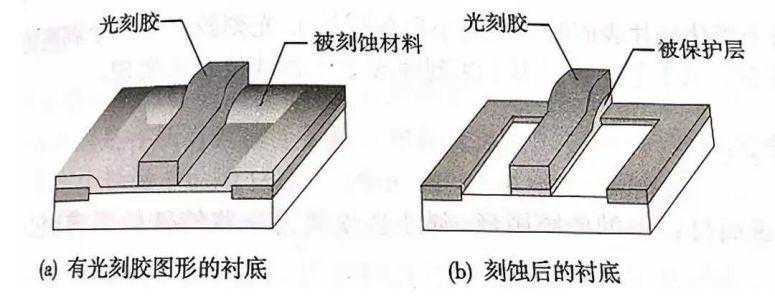

2.刻蚀机:芯片线宽的缩小以及新制造工艺的采用使刻蚀机使用量有所增加

刻蚀机为晶圆制造三大主要设备之一,包括两种基本的刻蚀工艺,分别为干法刻蚀与湿法腐蚀。其中,干法刻蚀(代表为等离子体干法刻蚀)为主流刻蚀技术,湿法腐蚀常用于尺寸较大(大于3微米)场景或去除干法刻蚀后的残留物。根据被刻蚀材料的不同,干法刻蚀还可以进一步分为金属刻蚀、介质刻蚀、硅刻蚀。

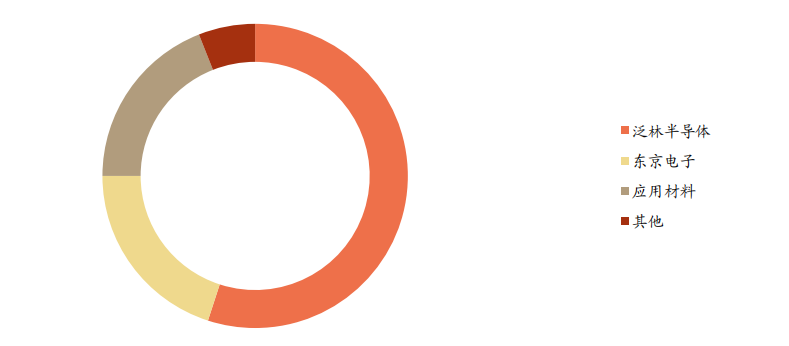

竞争格局:根据TheInformationNetwork的统计数据,2017年全球刻蚀机主要供应商包括泛林半导体(LamResearch)、东京电子(TokyoElectron)、应用材料(AppliedMaterials),其全球市占率分别为55%、20%、19%。国内供应商以中微公司、北方华创为代表,预计国内市占率接近20%。其中,中微公司以介质刻蚀机为主,5nm刻蚀机产品已通过台积电验证;北方华创以硅刻蚀机为主,14nm等离子硅刻蚀机已进入集成电路主流工厂。

价值构成:集成电路器件互连层数的增多,将带来刻蚀设备需求量的增大。随着芯片线宽的缩小以及新制造工艺的采用,对于刻蚀技术的精确度与重复性提出了更高的要求。同时,3DNAND通过增加堆叠的层数增加集成度,要求刻蚀技术实现更高的深宽比。

3.薄膜沉积设备:应用材料在PVD领域优势明显

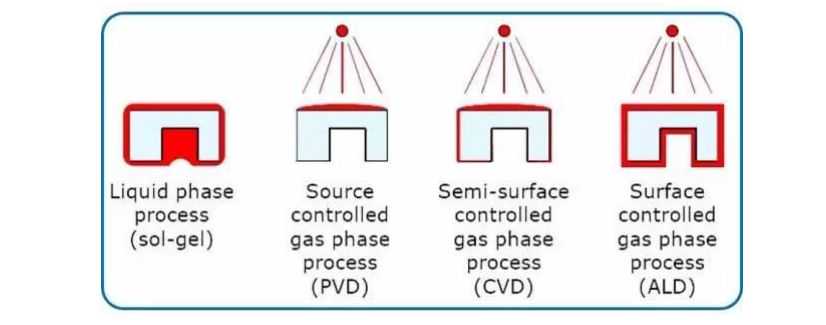

集成电路薄膜材料制造广泛采用的工艺为物理气相沉积PVD(PhysicalVaporDeposition)与化学气相沉积CVD(ChemicalVaporDeposition)等。物理气相沉积指将材料源表面气化并通过低压气体/等离子体在基体表面沉积,包括蒸发、溅射、离子束等;化学气相沉积指将含有薄膜元素的气体通过气体流量计送至反应腔晶片表面反应沉积,包括低压化学气相沉积LPCVD、金属有机化合物气相沉积MOCVD、等离子体增强化学气相沉积PECVD等。

原子层沉积ALD属于化学气相沉积的一种,区别在于化学吸附自限制(CS)与顺次反应自限制(RS),每次反应只沉积一层原子,从而具备成膜均匀性好、薄膜密度高、台阶覆盖性好、低温沉积等优点,适用于具有高深宽比、三维结构基材。

全球竞争格局:集成电路PVD领域主要被美国应用材料(AppliedMaterials)、瑞士Evatec、日本爱发科(Ulvac)所垄断,其中应用材料占比约85%;CVD领域全球主要供应商为美国应用材料(AppliedMaterials)、东京电子(TokyoElectron)、泛林半导体(LamResearch),其中应用材料占比约30%。

国内竞争格局:国内集成电路领域沉积设备供应商主要为沈阳拓荆与北方华创。

沈阳拓荆:两次承担国家“02专项”,产品包括12英寸PECVD、ALD、3DNANDPECVE,ALD设备于2018年通过客户14nm工艺制程验收。

北方华创:集成电路领域14nm工艺制程等离子硅刻蚀机、单片退火系统、LPCVD成功进入主流代工厂。

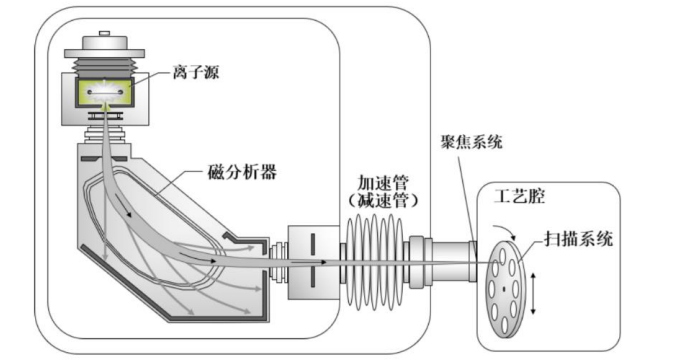

4.掺杂设备:全球集成电路离子注入机市场规模约18亿美元

掺杂工艺的实现包括高温热扩散法、离子注入法。其中,离子注入即通过对半导体材料表面进行某种元素的离子注入掺杂的工艺制程,目的为改变半导体的载流子浓度与导电类型。根据能量高低离子注入机包括低能/中能/高能/兆伏离子注入机;根据束流大小包括小/中/大束流离子注入机,其中。大束流离子注入机包括强/超强流离子注入机,低能大束流技术难度最高。

市场规模:离子注入机作为集成电路关键制程设备之一,价值占比通常为设备总投资额约2.5%~3.0%。目前,全球集成电路离子注入机市场规模约18亿美元。

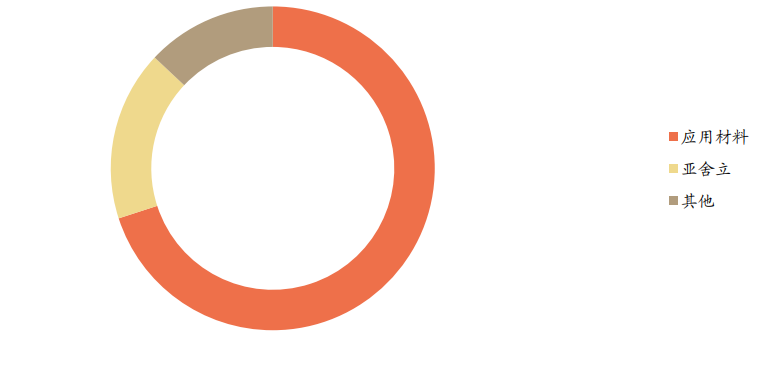

竞争格局:集成电路领域离子注入机竞争格局高度集中。供应商主要为美国应用材料(AppliedMaterials)与美国亚舍立科技(Axcelis),其全球市占率分别为70%、17%。其中,AMAT曾于2011年作价42亿美元实现对于美国瓦里安(Varian)的并购。一般来说,技术难度最高的低能大束流离子注入机占比约为55%,主要供应商包括AMAT、Axcelis、AIBT,市占率分别为40%、32%、25%。北京中科信为国内离子注入机龙头,此外,供应商还包括凯世通等。

5.湿法设备:预计至2020年全球规模提升至37亿美元

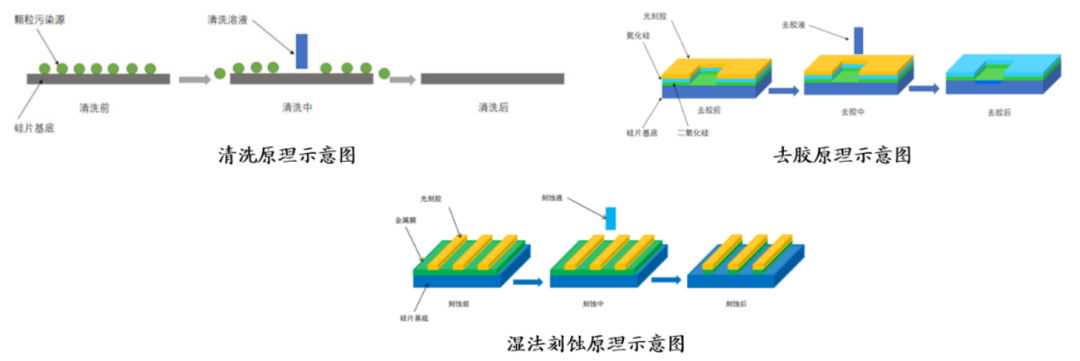

湿法设备分为槽式湿法设备与单片式湿法设备,由于集成电路线宽的不断缩小,单片式湿法设备成为主流。湿法晶圆清洗指通过离子水、清洗机等清洗晶圆表面并随之湿润再干燥,为主流的清洗方法。构成来看,湿法设备包括主要包括清洗设备、去胶机、湿法刻蚀机。半导体加工环节中,清洗占总工序超过三成。

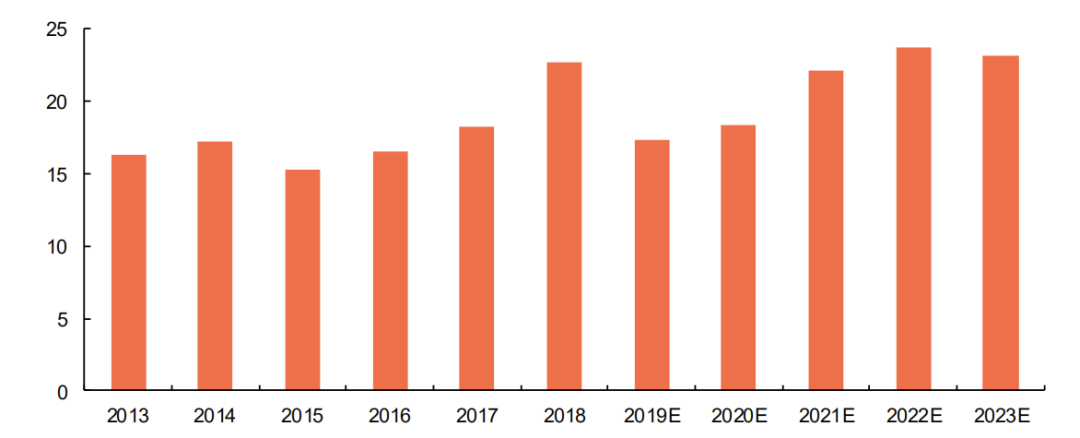

市场规模:根据SEMI的统计数据,2017年全球半导体清洗设备市场规模为32.3亿美元,较2016年增长19.63%,预计至2020年将进一步提升至37亿美元。VLSI的数据显示,2018年全球前道单片式清洗设备销售额为22.69亿美元,预计至2023年将提升至23.14亿美元。通常,清洗设备占晶圆加工设备总投资约5%~6%。

竞争格局:湿法清洗设备领域,全球龙头主要包括日本迪恩士(DainipponScreen)、日本东京电子(TokyoElectronLimited)、美国泛林半导体(LamResearch)等,其中,SCREEN全球市占率约60%,行业前三市占率达87.7%。国内企业方面,主要包括盛美半导体、北方华创、屹唐半导体等。其中,

盛美半导体基于SAPS与TEBO技术的单片清洗设备销量领先,其2017年全球市占率约1.5%;北方华创于2018年完成对于美国Akrion的收购;

亦庄国投通过屹唐半导体于2016年作价3亿美元成功收购美国Mattson,其在刻蚀、快速热处理(RTP)、光刻胶剥离与清洗等领域拥有技术优势。

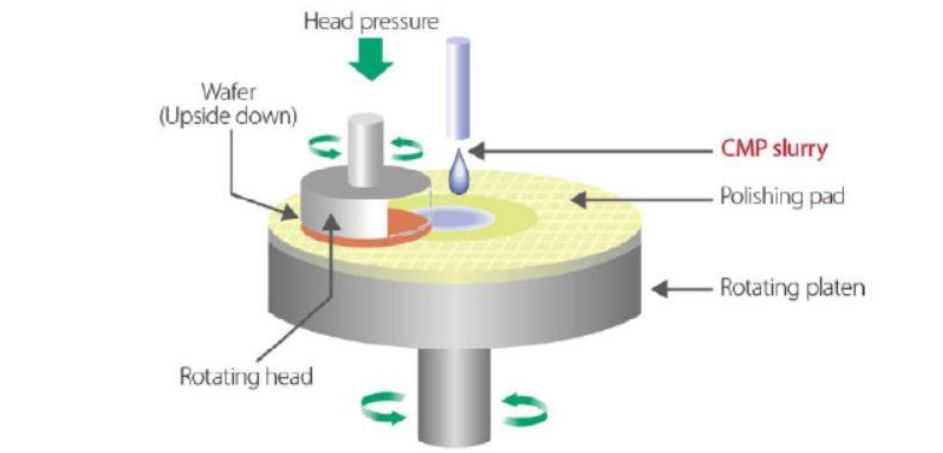

6.化学机械抛光设备:全球CMP设备市场规模约18.4亿美元

化学机械抛光技术用于晶片表面平坦化,所需要用到的设备与耗材包括CMP设备、研浆、抛光垫、后CMP清洗设备、抛光终点检测及工艺控制设备、研浆分布系统、废物处理和测量设备等。其中,耗材主要为抛光浆料与抛光垫。

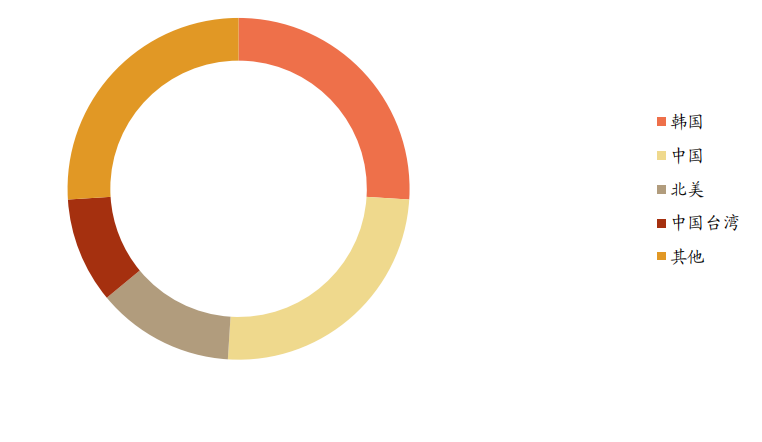

市场规模:通常,化学机械抛光设备占晶圆加工设备投资额约4%。2018年,全球化学机械抛光设备市场规模18.4亿美元,其中,中国市场占比25%位居第二。

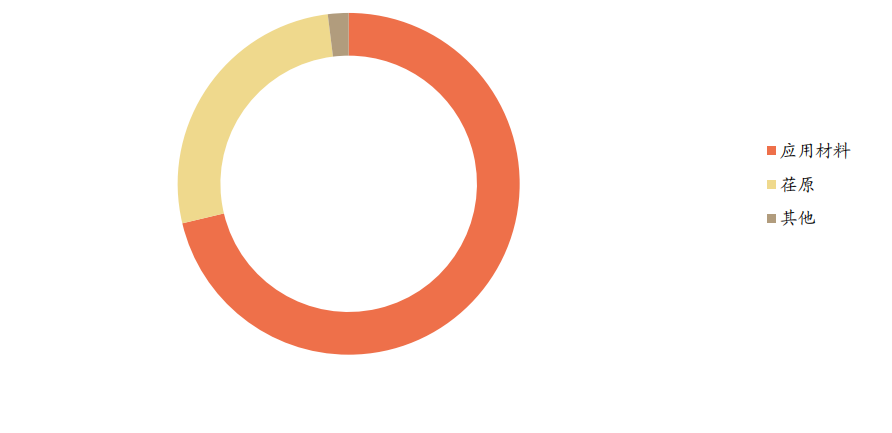

竞争格局:全球化学机械抛光设备市场呈现寡头垄断竞争格局,供应方主要为美国应用材料(AppliedMaterials)与日本荏原(Ebara),其2017年全球市占率分别为71.3%、26.8%。行业呈现高度集中主要由于过去20年间企业间并购频率较高。相较于AMAT,荏原在亚洲市场更具备竞争优势,份额也相对更高。国内方面,供应商主要有2家,分别为华海清科与中电科45所。其中,

中电科45所:2017年公司具备完全自主知识产权的200mm化学机械抛光设备完成所内测试送至中芯国际天津验证,其为国产CMP设备首次进入集成电路大生产线;2018年,通过一年生产线工艺验证,设备通过中芯国际天津验证。

华海清科:2018年,继在中芯国际顺利完成IMD/ILD/STI工艺产品批量生产后,公司CuSiCMP设备进入上海华力。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

半导体行业观察

『半导体第一垂直媒体』

实时专业原创深度

AI|射频|Chiplet|中国芯|晶圆|制程工艺|存储|快充芯片

回复投稿,看《如何成为“半导体行业观察”的一员》

回复搜索,还能轻松找到其他你感兴趣的文章!