时间是有成本的,机会是有风险的,学会等待才是最好的策略。

最近脑洞大开,准备收集一些充满股息率魔法值的标地,做成一个系列的魔法卡片,生成一个充满魔力的魔法系统,供时间先生的检验。当然,最主要的是为了更好地完善自己的投资系统。

第2集的魔法卡片为——“泸州老窖”。

首先,我们先来分析一下泸州老窖近十年来的业绩发展史:

2013年收入104.31亿,至2023年302.30亿,10年复合增长11.23%;

2013年净利润34.38亿,至2023年132.50亿,10年复合增长14.44%;

2013年扣非净利润34.32亿,至2023年131.50亿,10年复合增长14.38%。

从历史上看,泸州老窖是一家近10年保持收入平均增长率11%以上,净利润平均增长率14%以上的优秀公司,这个增长速度在我大A上市公司中算得上良好了。

其次,我们再来看一下泸州老窖上市以来的分红情况,如下图:

如图所示,泸州老窖上市以来,个股累计已实施分红28次,累计派现了433.01亿元。

泸州老窖以来,个股累计募资9次,募资金额为48.72亿元。其中,首发1次,募资额1.28亿元。已实施增发6次,募资额40.93亿元。已实施配股2次,募资额6.51亿元。

泸州老窖近三年来,累计现金分红(派现+回购)189.40亿元,年均归母净利润105.20亿元,累计现金分红(派现+回购)/年均归母净利润为180.01%。

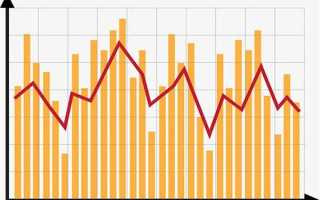

再者,我们来看看泸州老窖其他重要指标的数据,如下图:

加权净资产收益率(ROE):近10年均值为:23.59%,近5年均值为:30.66%,近3年均值为:33.18%。

分红率:近10年均值为:68.93%,近5年均值为:56.04%,近3年均值为:60%。

净利率:近10年均值为:30.51%,近5年均值为:37.79%,近3年均值为:41.28%。

毛利率:近10年均值为:73.32%,近5年均值为:84.85%,近3年均值为:86.86%。

营收:近10年均值为:152.80亿,近5年均值为:216.93亿,近3年均值为:253.32亿。

净利润:近10年均值为:52.57亿,近5年均值为:84.44亿,近3年均值为:105.24亿。

未分配利润:近10年均值为:149.52亿,近5年均值为:221.15亿,近3年均值为:272.59亿。

从图表数据上可知,泸州老窖自2014白酒危机后,就一路高歌猛进。近10年来的收入和利润一直呈线性增长,ROE、毛利率、净利率又高且稳定。

净资产收益率(ROE)是衡量一家企业盈利能力的核心指标。巴菲特说:如果只能用一个指标来评判公司好坏的话,那这个指标就是ROE(净资产收益率)。

如果拉长周期来看,净资产收益率的高低,会无限接近于收益率的高低。

最后,我们来毛估估一下,未来十年泸州老窖会如何呢?

【泸州老窖2024年的经营目标未作调整,力争营业收入同比增长不低于15%】

我们假设2024年的营业收入同比增长15%,净利润率为40%,那么,我们来毛估估一下,泸州老窖今年的净利润大概率是140亿左右,我们就算他140亿,假设拿出70%的利润用来分红,就按股价100元/股来计算,股息率将会有6.66%。

泸州老窖2013-2023年的净利润复合增长为14.44%。

那么,我们打个折,保守的毛估估预测一下,泸州老窖2025-2035,每年净利润复合增长10%,那么:

2025的净利润为154亿,全部利润的70%用来分红,股息率为:7.32%。

2026的净利润为169亿,全部利润的70%用来分红,股息率为:8.04%。

2027的净利润为186亿,全部利润的70%用来分红,股息率为:8.85%。

2028的净利润为205亿,全部利润的70%用来分红,股息率为:9.75%。

2029的净利润为225亿,全部利润的70%用来分红,股息率为:10.70%。

2030的净利润为248亿,全部利润的70%用来分红,股息率为:11.79%。

2031的净利润为273亿,全部利润的70%用来分红,股息率为:12.98%。

2032的净利润为300亿,全部利润的70%用来分红,股息率为:14.27%。

2033的净利润为330亿,全部利润的70%用来分红,股息率为:15.69%。

2034的净利润为363亿,全部利润的70%用来分红,股息率为:17.26%。

2035的净利润为399亿,全部利润的70%用来分红,股息率为:18.97%。

那么,问题来了,这样的股息率,你们满意吗?是不是觉得遥不可及,不切实际了。

咱们来换个角度,泸州老窖近年来的净利率为40%多一些,我们未来10年的净利率就按40%来计算,毛估估一下,2035年的营收要有多少?才能达到净利润为400亿呢?

答案是:2035年营业收入得有1000亿,才能达到400亿的净利润。

当然,以上的算账并没有考虑的很全面,你就当作是我个人并无根据的一种估估,又或者你就当作一则笑话来看吧。

泸州老窖未来十年净利润年化增长10%,只是一种估估,并无依据。

仅仅是自己根据泸州老窖的基本面进行的线性外推,或许公司的实际发展会超越年化10%,或许年化会达到12%,或许8%等等。

以上,仅仅是一种“解题”(估值)思路。

随着时间的增长,随着年龄的增加,每年分红会使我买入的价格慢慢沉底不断降低,换句话说就是慢慢收回了投资,股市的牛熊可以影响股价,但不会影响公司的分红。突发事件可以影响股价的波动,但也不会影响公司的分红。

如果你投资目的是短期(比如1年、2年、3年,甚至5年的)赚市场的钱,那么这个现金分红对这期间股价的助涨作用是正面还是负面?就很难讨论了。你也可以说现金分红的意义不大。

如果你想长期赚上市公司的钱,靠长期现金分红来收回投资,并把他当做一份永续债券的话,现金分红就是最简单最直观的体现。

当然,上市公司也可以不分红,将这部分价值体现在股价里。这种概率在我们的大A的公司中,可以说凤毛麟角,几乎可以省略。

不追求高收益率,因为没有那样的能力,只追求稳稳的幸福,只追求那一缕阳光,只追求长期投资低估值的股权。持股收息,分红再投。

未来随着时间的沉淀,股息率持续上升,公司业绩稳健增长,分红率的持续提高,必将迎来质的升华。

跑得快,远不如活得长,这对稳健的长期投资者来讲实际上是更重要的。

归根结底,投资得自己悟。

注:以上观点,仅是个人不成熟的观点,并不构成投资的建议,切记!切记!切记!