我国新能源汽车产销量连续8年位居世界首位,今年4月最新数据显示,比亚迪实现21.03万辆销量、同比增长94.3%,埃安交付41012辆、已连续两个月交付超4万辆,理想汽车交付25681辆、再创单月交付纪录。

2023.4新能源车销量榜单

从事实来看,增程式这条路,的确被理想给走通了。同时,增程式动力解决方案很好的解决了当下电动汽车最大的痛点,里程焦虑和充电焦虑问题。

而高压快充能够有效解决电动车里程焦虑,解决用户充电慢、充电难的实际问题,现已成为补能技术发展新趋势。

800V高压快充,各大车企追逐的“网红技术”工业和信息化部等八部门今年2月印发的《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,明确提出“加快智能有序充电、大功率充电、自动充电、快速换电等新型充换电技术应用,加快‘光储充放’一体化试点应用,完善充换电基础设施”。

政策利好之下,汽车产业链纷纷加快电动化转型步伐,加码充电业务,并冀望通过800V高压快充技术,解决续航和充电效率这两大短板,800V高压快充也成为各大纯电动车型的“网红技术”。

今年2月,红旗官宣E202概念车将搭载800V快充系统,充电5分钟可实现300公里续航;均胜电子也对外发布了覆盖800V电池管理系统及功率电子两大产品线及产品组合,其4月最新公告,获得了某知名车企客户800V高压平台相关订单约130亿元。

去年8月,阿维塔科技宣布与bp(英国石油公司)就高压快充共建签署长期战略合作协议,共同推进高压快充网络的建设,至2023年底,覆盖全国19个城市,建设超过100个场站。2023年也被业内人士普遍称为800V平台发展元年。

早在2019年,保时捷就率先量产了800V高压平台电动车Taycan。从保时捷、现代、起亚等国际巨头到比亚迪、长城、广汽、小鹏等国内主机厂也都相继推出800V平台。公开资料显示,目前全球已推出或确定推出800V系统的汽车品牌多达20多家。

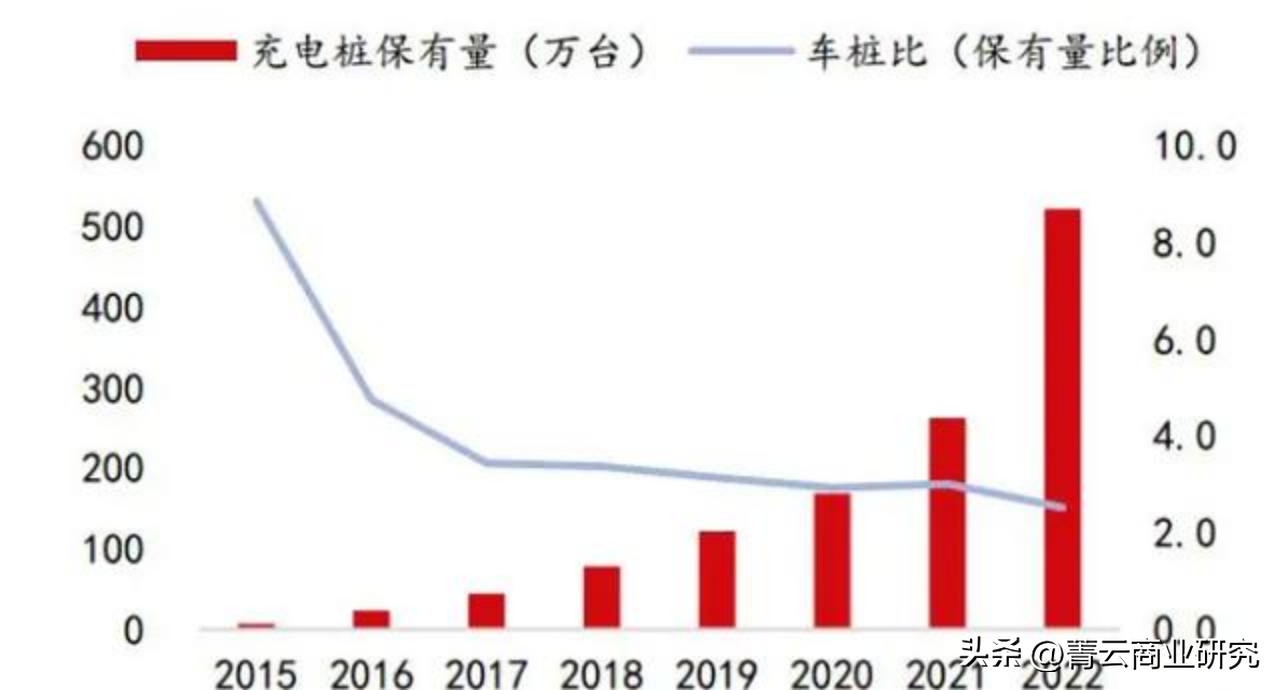

截止2022年

什么是800V高压平台?我们的手机充电方式从最早的换电池,到转用大功率快充技术,无需再抠电池,顺着这个思路发展的还有电动车行业。一拨企业在拼命地建换电站,比如蔚来、奥动新能源、协鑫能科、吉利、EVOGO乐行(宁德时代换电品牌)等,其中蔚来已建成换电站超1000座,另一拨企业走的是大功率快充路线,也就是提高充电速度。

快充就意味着缩短充电时间,提高功率(P充电功率=U电压*I电流),从技术角度看,快充有两条技术路线实现,一是大电流,二是高电压。因此,快充路线上也分出两个阵营:

一个阵营在拼命提高电流,但其对热管理要求高,且大电流充电桩极度依赖自建体系,推广难度大、推广成本高。

主要玩家就是特斯拉。从第一代超级快充到第三代超级快充,特斯拉超充桩的电流从250A提升至640A,超充功率也从100kW提升至250kW,在业内遥遥领先。而国家电网最常见的快充桩功率也不过60kW、120kW两种,家用充电桩普遍功率为7kW左右。

另一个阵营通过提高电压来提高充电效率,发展800V平台是一个已经高度确定性的趋势,国内的大部分车企,都选择了这一条路。

当前主流新能源整车高压电气系统电压范围一般为230V-480V(取中间值400V,统称为400V系统),充电功率的设计极限难以突破200kW,放到今天,明显是不够用了。在电流不变的情况下,将电压提高到550V-930V(取中间值800V,统称为800V系统),能实现充电功率提升至350-400kW,充电功率显然大大提高,充电时间也能大幅缩减。

从理论上来说,依靠800V高压快充,电动车有可能变得像燃油车一样,补能只需几分钟,效率高还方便。

从400V提升到800V,没那么简单但要想把电压从400V升级到800V,不是说换个充电桩或者调整一下电压这么简单,800V高压快充的规模应用依然面临着技术、标准、成本和商业化的挑战。

原先,电动车上的零部件都是适配400V高压系统的。在400V的高压平台下,功率半导体的材料多为硅基IGBT,这种半导体能够承受的极限电压是650V,并且不耐高温,热损耗高。

但800V电压系统对功率半导体的要求严苛,车企需要把硅基IGBT切换成碳化硅材料,碳化硅具备耐高压、耐高温、高频等优势,是实现800V高压快充的神助攻。

而且,对于车企来说这还是一笔不小的开支。车内IGBT约占整车成本的7%-10%,是除电池以外成本第二高的元器件,把硅基材料替换成碳化硅材料后,成本比之前高出了2-3倍。业内企业如特斯拉就认为在Model3和ModelY等小型车辆切换到800V的成本,还是远远超过带来的好处。

除此之外,从400V的电压提升至800V,对于电池也是一个巨大的挑战。过高的充电电压以及电流都会导致电池的稳定性降低,容易引发着火、爆炸等问题。因此,需要对电池的正极、负极、隔膜、电解液、电源管理系统等方方面面进行优化。整个行业产业链上的环节都要更新。

目前社会上已经配置的基础设施,99%的充电桩是400V,现有的充电桩不能在短期之内淘汰,而现在的新能源汽车,都在拥抱800V,如何让已经投入的400V的桩为800V的车充电,如何高效、安全地升压,如何避免快充导致的动力电池析锂、热失控也是需要面临的问题。

这个行业真正的出发点不是技术,解决高压快充的技术难点问题不大,而在于规模化的元器件以及上下游的配套,并带来的成本障碍。

现阶段碳化硅价格太贵,晶体的成长速度慢、良品率低,这些问题无法很好解决,它的成本在短时间内就不会降下来。以及,碳化硅生产还将面临国内能否自主可控的问题,碳化硅功率器件大量依靠海外市场,且在技术上我国与欧美日本等国家相比仍有差距。根据Omdia的数据,2021年意法半导体(ST)占据碳化硅功率器件40%的市场份额,其余如Wolfspeed(科锐Cree旗下)、罗姆(ROHM)、英飞凌也分别占据10%+的份额,呈现一超多强的市场格局。国内厂商入局相对较晚,华润微、士兰微、斯达半导、时代电气、泰科天润、绿能芯创、上海瞻芯、中电科55所及13所等正积极布局碳化硅器件,例如小鹏G9是采用斯达半导的碳化硅功率模块用于搭配800V架构。

据了解,从保时捷、沃尔沃,到阿维塔、小鹏,目前支持800V高压快充的车型均为高端车型,基本都在30万以上。正由于成本的限制,目前800V高压快充技术也难以大规模上车应用。

此外,800V所使用的用电设备也面临高成本的问题。目前国内普通的充电桩,在不计入其他费用的情况下,建设成本高达13.4万元/桩,而此前保时捷对外公布的800V充电桩的成本高达7位数。

不管是由车企还是电力企业布局,最后依然要看市场的选择,一方面需要探索盈利的商业模式;另外一方面,标准的统一还需要一个过程。目前,中国和德国、日本等一些电动汽车比较领先的国家进行了充分的协调、沟通,形成了一个ChaoJi充电标准,这是一个可以在全世界通用的标准。

根据中信证券的预计,到2025年超充站保有量渗透率达到公共充电站17%左右,预计形成500亿左右的市场空间。也有观点认为,从理论的提出到实践,再到规模化后的成本平衡,或许800V真正大规模普及起码需要五年以后。但尽管如此,对于车企来说,前瞻性的技术规划和落地很有必要,毕竟800V高压快充代表着新能源车的又一次进步,这也是给竞争日益激烈的新能源车企的又一次领跑或超车的机遇。